Á þessum fundum förum við yfir stöðu bankans og efnahagsmála á Íslandi og svörum spurningum sem þeir kunna að hafa. Þessir fjárfestar eru yfirleitt mjög vel upplýstir um íslensku bankana og fylgjast vel með því sem er að gerast hér á landi. Frá því að bankinn hóf útgáfu skuldabréfa erlendis á ný eftir bankahrun höfum við lagt áherslu á að byggja upp traust meðal fjárfesta. Þar sem Landsbankinn er kerfislega mikilvægur banki hér á landi lýtur hann sömu kröfum eftirlitsaðila og stærstu bankar í Evrópu en það ýtir undir trúverðugleika fjárfesta á íslensku bankakerfi. Efnahagsreikningur bankans er tiltölulega einfaldur þar sem stærstur hluti eigna bankans eru útlán til viðskiptavina og lausafé auk þess sem rekstur bankans gengur vel. Þetta kunna fjárfestar vel að meta og á þessum grunni höfum við náð að breikka fjárfestagrunn bankans eins og sást meðal annars á skuldabréfaútgáfum bankans árið 2025 þar sem eftirspurn reyndist margföld og fjármögnunarkjör bankans héldu áfram að lækka.

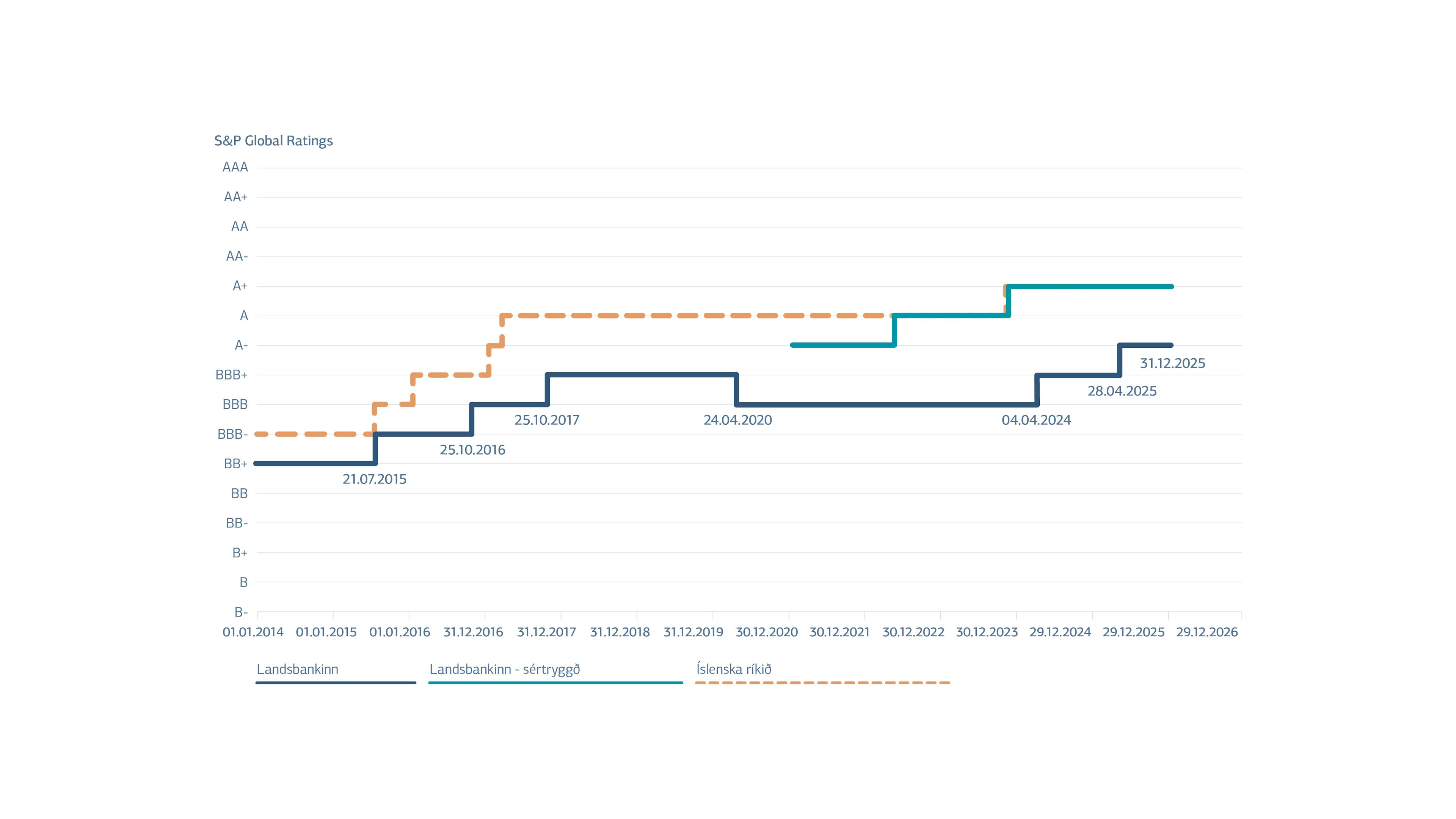

Árið 2025 var tíðindamikið í erlendri fjármögnun bankans. Tímamót urðu í febrúar þegar bankinn lauk sinni fyrstu útgáfu verðbréfa sem telja til viðbótar eiginfjárþáttar 1 (AT1). Útgáfan nam 100 milljónum bandaríkjadala og var mikilvægt skref í átt að hagkvæmari fjármagnsskipan bankans. Áframhaldandi útgáfa bankans á víkjandi forgangsbréfum (e. senior non-preferred) í sænskum og norskum krónum varð svo til þess að S&P hækkaði lánshæfismat bankans í A-. Það var mikilvægur áfangi fyrir bankans að komast í A-flokk lánshæfis. Landsbankinn gaf jafnframt út tvær grænar skuldabréfaútgáfur í evrum á hagstæðum kjörum og var sú síðari til sjö ára en bankinn hefur ekki gefið út almenn skuldabréf til svo langs tíma áður. Jafnframt nýtti bankinn tækifærið og greiddi upp eldri og óhagkvæmari fjármögnun. Fyrirframgreiðslan leiddi til gjaldfærslu í rekstri bankans á fjórða ársfjórðungi sem hafði meðal annars neikvæð áhrif á hreinar vaxtatekjur á ársfjórðungnum en treystir vaxtamun til lengri tíma.“